dy下单自助平台,如何轻松提升电商效率?

一、dy下单自助平台概述

随着电子商务的快速发展,越来越多的商家和消费者开始关注到dy下单自助平台这一新兴的电商服务。dy下单自助平台,顾名思义,是一种能够帮助商家和消费者实现自助下单、支付、物流跟踪等功能的在线服务平台。它通过整合供应链资源,简化了电商交易流程,提高了交易效率,成为了电商行业的新趋势。

dy下单自助平台的核心优势在于其便捷性和高效性。商家可以通过平台快速上架商品,设置价格和促销活动,同时实现订单管理、库存监控等功能。消费者则可以轻松浏览商品,下单购买,实时查询物流信息,享受一站式购物体验。

二、dy下单自助平台的功能特点

1. 自助下单:dy下单自助平台提供直观的商品展示界面,消费者可以轻松浏览商品信息,并通过平台直接下单购买。

2. 便捷支付:平台支持多种支付方式,如支付宝、微信支付等,确保交易安全便捷。

3. 物流跟踪:平台与各大物流公司合作,提供实时物流跟踪服务,让消费者随时了解商品配送状态。

4. 个性化推荐:平台根据消费者的浏览记录和购买行为,为其推荐相关商品,提高购物体验。

5. 客户服务:平台提供在线客服功能,及时解答消费者疑问,提升客户满意度。

三、dy下单自助平台的应用前景

随着电商市场的不断扩大,dy下单自助平台的应用前景十分广阔。以下是几个方面的应用前景:

1. 提高电商运营效率:dy下单自助平台简化了电商交易流程,降低了运营成本,提高了商家和消费者的满意度。

2. 促进电商行业创新:平台为商家提供了更多创新的机会,如个性化推荐、智能客服等,推动电商行业不断进步。

3. 拓展电商市场:dy下单自助平台可以帮助商家触达更多潜在客户,扩大市场份额。

4. 优化供应链管理:平台整合了供应链资源,有助于商家实现库存优化、物流优化等目标。

来源:基本面力场

最近有一家公司正在申请于北交所IPO,公司全称是江苏朗信电气股份有限公司,股票简称朗信电气(874326.NQ),保荐机构为(601066.SH)证券,保荐代表人是黄建飞、姜志堂。

公开信息显示,朗信电气主要从事热管理电驱动零部件产品的生产与销售,前五大客户中除了自己的大股东(002126.SZ)之外,还包括了吉利、奇瑞、(002594.SZ)等等,都是出了名的“卷王”。

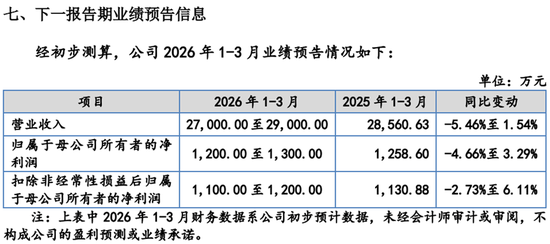

业绩表现上,还算不错、但眼见着也有压力,营收方面,2023年和2024年增速还分别有55.52%和26.16%,而2025年就只有个位数的8.53%了。而且招股书还预计今年一季度更不乐观,不论是营收还是归母净利润,都存在出现下滑的可能性。

对此,朗信电气倒也诚恳地提出了两个风险:一个是下游产业层面的,未来新能源汽车市场增速进一步放缓乃至进入存量竞争阶段,公司核心产品的需求增速可能同步下滑,对收入增长形成压力;另一个来自于客户的“卷”,汽车零部件价格“年降”幅度增大,进而使公司的毛利率承压,对公司的经营业绩造成不利影响。

特别是第二个风险提示点,契合到朗信电气下游的那几个“卷王”客户身上,力场君一点也不感到奇怪;要是没被卷,那才叫怪了呢!是不是这个道理?朗信电气的信息披露也显示,报告期各期,客户要求的年降比例分别为2.03%、3.61%、5.09%和6.32%,逐年在加大。

表面数据就是这些,业绩好与不好、上市后业绩展望情况如何,各有各的看法,力场君就不多做渲染了,还是来聊点有趣的话题。

说起来,朗信电气此次IPO的保荐代表人,中信建投证券的黄建飞、姜志堂,都是很厉害的角色。特别是黄建飞,位居中信建投证券投资银行业务管理委员会总监,参与过的IPO保荐项目不下10个。

而由二人同时作为保荐代表人的IPO项目,就有三个了,分别为2023年2月在深交所上市的(301260.SZ)、2024年5月在北交所上市的(920002.BJ)、2025年6月在上交所上市的(603400.SH)。

且不说保荐上市的项目质量,咱单说数量,您看看,一年一个,这样高产、如此稳定产出,效率之高、能力之强,放在整个投行圈,也是值得称道、配得上同行羡慕的吧?

但仅从这3个IPO项目的情况来看,上市后盈利能力的下降,似乎也是“常态化”的现象。万达轴承、华之杰还算凑合吧,前者上市当年营收仅微增了0.64%,但上市前一年增速也不高、只有1.48%,后者在2025年前三季度净利同比增长了8.6%,相比此前2023年、2024年的20.61%、26.38%,不复当年勇,但也说得过去。

格力博可就惨了,上市前业绩就已经显现出“不同寻常”的迹象了,2021年和2022年营收增长乏力,其中2022年只有4.14%,净利润更是“扎眼”,2021年就下滑了50.51%、2022年也小降了4.96%。同时,这两年的经营性现金流也都是负数。

力场君有点不理解的是,这样一份上市前的业绩表现,是怎么获准IPO上市的?

等到IPO后,更是惨得一比,上市当年就爆出近5个亿的亏损,几乎亏掉了此前两年的盈利,而且还发生了很让人无语的事儿:2023年3月,也就是格力博刚上市一个月,公司的董秘和财务总监即匆匆宣布离职。这个保荐项目的质量,简直是辣眼睛。

反正在资本市场上,当初IPO发行价还高达30多元的格力博,一把就圈走了30多个亿,以中信建投证券为核心的机构拿到的发行费用就超过了2个亿,但股价方面,即便是在2025年上半年恶炒了一波,但也未能突破当年的IPO发行价,目前更是只有IPO发行价的一半。不能不说,这也是中信建投证券给A股带来的一个“一地鸡毛”的案例吧。

还没有评论,来说两句吧...