抖音仙女低网代涨,如何轻松实现短视频流量翻倍?

一、抖音仙女低网代涨的背景与意义

随着移动互联网的快速发展,短视频平台逐渐成为各大品牌和网红营销的新阵地。抖音作为国内领先的短视频平台,吸引了大量用户和创作者。其中,“抖音仙女”这一群体凭借其独特的魅力和影响力,成为了短视频营销的重要力量。然而,随着竞争的加剧,抖音仙女们的网络影响力面临着新的挑战。本文将探讨抖音仙女低网代涨的现象及其背后的原因。

低网代涨,即网络影响力增长缓慢,是抖音仙女们普遍面临的问题。这种现象的出现,一方面是由于抖音平台算法的调整,使得新内容难以获得高曝光;另一方面,随着抖音用户基数的不断扩大,优质内容的竞争愈发激烈,使得仙女们的影响力增长变得缓慢。

二、抖音仙女低网代涨的原因分析

1. 平台算法调整

抖音平台算法的不断优化,使得内容推荐更加精准。然而,这也导致了许多新内容难以在短时间内获得高曝光。对于抖音仙女来说,这意味着她们需要更加努力地创作高质量内容,才能在平台上获得更多的关注。

2. 内容同质化严重

随着抖音用户的不断增加,内容同质化现象日益严重。许多仙女为了追求流量,不断模仿热门话题和内容,导致原创性不足。这种情况下,即使投入大量时间和精力,也难以获得显著的网络影响力增长。

3. 网络营销环境变化

随着抖音仙女群体的不断扩大,网络营销环境也发生了变化。越来越多的品牌和机构开始关注短视频营销,导致市场竞争加剧。在这种情况下,仙女们需要不断提升自身实力,才能在激烈的竞争中脱颖而出。

三、应对抖音仙女低网代涨的策略建议

1. 专注于原创内容创作

仙女们应努力提升自身创作能力,打造具有个人特色的内容。只有原创性强的内容,才能在竞争激烈的环境中脱颖而出,获得更多关注。

2. 深入了解用户需求

仙女们需要深入了解目标用户群体的需求,有针对性地创作内容。通过精准定位,提高内容与用户的契合度,从而提升网络影响力。

3. 加强与其他平台的合作

除了抖音平台,仙女们还可以尝试在其他短视频平台或社交媒体上进行拓展,实现多平台联动。这样可以扩大自身影响力,为粉丝提供更多元化的内容。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

业绩爆发后股价已翻三倍。

作者 | beyond

编辑 | 小白

如果你关注半导体赛道,尤其是存储芯片这个方向,那最近两年你一定绕不开一个词——AI。从大模型到边缘设备,AI正在重新定义存储市场。

2025年,全球存储行业彻底“嗨”了。AI服务器、数据中心、AI手机、AIPC……每一个赛道都在疯狂“吃”存储。根据机构预测,2025年全球存储芯片市场规模突破2300亿美元,DRAM和NAND Flash双双创下新高,涨幅惊人——DRAM最高增长95%,NAND也有40%的增幅。

而在这波浪潮里,有一家A股公司跑得飞快——(001309.SZ,公司)。德明利是风云君写的第一篇短研报所关注的对象,正好2月28日,德明利发布了2025年年报,我们一起来跟踪一下公司的经营成果。

(来源:市值风云APP)

营收破百亿,净利增长翻倍,2025年“杀疯了”

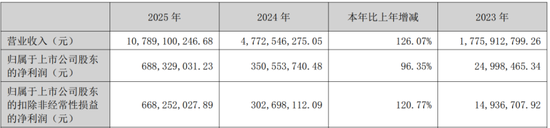

先看成绩单:2025年,德明利实现营业收入108亿元,同比增长126%;归母净利润6.9亿元,同比增长96%,扣非净利润更是增长了120%。这组数字放在整个A股半导体板块里,都算得上是“优等生”。

(来源:德明利2025年报)

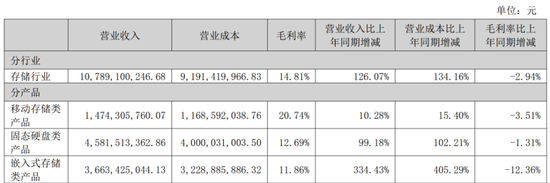

为什么营收和利润能涨这么多?核心在于德明利的产品结构变了——从过去的“移动存储”为主,变成了移动存储、固态硬盘、嵌入式存储、内存条“四驾马车”齐头并进。

其中,嵌入式存储成了最大的增长引擎,营收占比超过三成。

这个板块的增长逻辑很清晰:AI终端设备爆发了。自动驾驶辅助系统、AI学习机、AR/VR设备及各类AI终端,都在用嵌入式存储。摩根士丹利甚至预测,2026年全球92%的NAND闪存会被AI推理“吃掉”。

2025年,公司LPDDR4X、LPDDR5/5X产品已经实现量产出货,能够满足AI终端的高速存储需求。公司还推出了小尺寸eMMC、UFS产品,更好地适配智能穿戴终端使用场景的小型化、低功耗要求。

公司表示,未来将加快相关产品研发工作。此外,公司eMMC存储产品也已完成和紫光展锐、等国产SoC平台深度适配,并在5G智能终端、物联网领域应用中取得重大的市场拓展。

SSD和内存条也没闲着,企业级市场开始放量

再说固态硬盘(SSD),2025年德明利这块业务增长了99%,几乎翻倍。一方面是消费级市场PCIe 5.0 SSD开始普及,读写速度突破14GB/s,用户换机动力足;另一方面,企业级SSD终于开始量产,进入多个大客户供应链。

(来源:德明利2025年报)

这是公司很重要的一个转折点——从消费级走向企业级。2025年,AI服务器对SSD的需求增长了60%以上,16TB以上的大容量SSD成了数据中心标配。

德明利在主控芯片和固件算法上有自研能力,能做出更适配国产CPU平台的产品,这让他们在与三星、Solidigm等国际巨头竞争时,有了一点点“差异化优势”。

公司的内存条业务也不差,营收增长25%。DDR5全面普及,加上AI服务器对高频内存的需求,德明利顺势扩产,募投项目新增690万条内存条产能,覆盖DDR5、LPDDR5X等主流规格。

更重要的是,国产DRAM厂商长鑫存储已经量产8000Mbps的DDR5,良率达到80%,德明利作为下游模组厂,直接受益于国产替代。

如果你以为公司只是个“组装厂”,那就错了。2025年,他们在研发上持续加码,重点做了三件事:

第一,主控芯片和固件算法自研。这是企业级市场的入场券。企业级SSD不像消费级,要求的是高可靠、低延迟、稳定如一。公司通过硬件设计和固件优化,做出了适配数据中心需求的产品,特别是在国产化适配上有优势。

第二,QLC NAND应用布局。QLC(四层单元)技术最大的优势是成本低,适合大容量存储。AI时代,数据量爆炸式增长,100TB+的SSD开始进入数据中心。公司在QLC固件算法上有积累,能让产品在寿命和性能之间找到平衡,逐步替代机械硬盘(HDD)。

第三,CXL和HBM的前瞻布局。HBM(高带宽内存)是AI芯片的“刚需”,2025年市场规模已达350亿美元,预计2030年将占DRAM市场的半壁江山。公司开始研究CXL协议和HBM协同技术,为未来高端存储市场做准备。

风险也得看:价格波动、国际巨头与供应链

当然,德明利也不是一路坦途。

首先是价格周期风险。2025年存储芯片价格暴涨,涨幅超300%,但如果AI需求不及预期,或者产能扩产、供给大增,价格很可能回调。存储行业历史上“过山车”行情不少见,一旦价格下跌,存货减值压力就会显现。

同时考虑到,公司的股价已在2025年翻了3倍有余,市场预期已较为充分,2026年存储芯片价格继续大涨的外部经营环境很难重现,公司经营很难再大幅超越预期。

(来源:市值风云APP)

其次是国际巨头的技术壁垒。三星、SK海力士、美光三家在全球NAND和DRAM市场占据90%以上份额,公司在高端技术(如NAND、HBM4)上还有较大差距。

第三是供应链稳定性。存储颗粒是模组厂的“米”,如果地缘政治影响供应,或者美光等厂商受限,公司则需要有多元化的采购渠道来对冲供应链风险。

德明利在2025年的年报中,核心是在传递一个信号:我们正在从消费级模组厂,向企业级存储方案商转型。

在AI存储这波大潮里,德明利用自己的方式站稳了脚跟。它不造颗粒,但在主控、固件、模组层面有自己的积累;它不拼最尖端的技术,但抓住了国产替代和AI终端爆发的窗口期。

2026年,德明利能不能继续高增长?我们拭目以待。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...