抖音双击10个,如何轻松实现自助下单?

抖音双击10个自助下单:揭秘短视频平台的新兴购物模式

随着互联网技术的飞速发展,短视频平台已经成为人们日常生活中不可或缺的一部分。抖音作为其中的一员,凭借其独特的魅力吸引了大量用户。近期,抖音推出了一项新功能——双击10个自助下单,这一功能的出现无疑为短视频购物模式带来了新的变革。

一、抖音双击10个自助下单的原理与优势

抖音双击10个自助下单功能的原理非常简单,用户在观看短视频时,只需双击屏幕10次,即可触发下单流程。这一功能的推出,主要基于以下几个优势:

1. 提高购物效率:双击下单功能让用户在观看短视频的同时,能够快速完成购物流程,节省了购物时间。

2. 优化用户体验:通过减少购物步骤,抖音双击10个自助下单功能提升了用户的购物体验,让用户更加便捷地享受购物乐趣。

3. 促进商品销售:该功能为商家提供了新的销售渠道,有助于提高商品销量,实现双赢。

二、抖音双击10个自助下单的应用场景与前景

抖音双击10个自助下单功能的应用场景十分广泛,以下列举几个典型场景:

1. 时尚穿搭:用户在观看穿搭类短视频时,可通过双击下单功能,直接购买心仪的服装。

2. 美妆护肤:美妆博主在分享化妆技巧时,观众可通过双击下单功能,轻松购买所需产品。

3. 旅行攻略:旅行博主在分享旅行攻略时,观众可通过双击下单功能,购买景点门票、酒店等。

随着短视频平台的不断发展,抖音双击10个自助下单功能有望在更多领域得到应用,前景十分广阔。

总之,抖音双击10个自助下单功能的推出,标志着短视频平台购物模式的新变革。这一功能不仅提高了购物效率,优化了用户体验,还为商家提供了新的销售渠道。相信在不久的将来,抖音双击10个自助下单功能将引领短视频购物潮流,为用户带来更加便捷、高效的购物体验。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

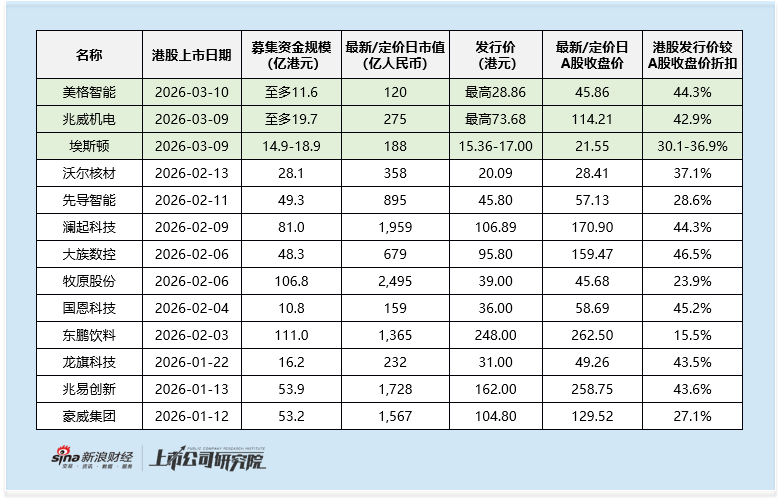

于2月27日启动全球发售,将于3月5日定价,并于3月9日在港交所挂牌交易。本次发行价格上限为73.68港元/股,基础发行股数约为2675万股,未设置绿鞋及发售量调整权,发行规模上限为19.7亿港元。在A+H上市热潮下,兆威机电本次IPO发行折价在同期项目中具备吸引力,叠加头部机构加持的基石阵容、业绩稳步增长的基本面,均成为市场关注焦点,而其未设置绿鞋机制无稳市资金护航、业绩增长背后暗藏多重经营隐忧的现状,也让本次港股上市充满不确定性。

从发行定价来看,兆威机电本次港股发行价上限较其A股3月4日114.21元/股的收盘价折价约42.9%,该折价水平在同期发行的三单A+H项目中具备一定吸引力。但参考2026年至今的A+H上市项目,、等多家千亿市值公司的发行折价均超过40%,其折价的市场吸引力仍存一定挑战。

此外,兆威机电本次发行未设置超额配售选择权,无稳市资金安排。当前A+H上市实践中,不少公司主动放弃绿鞋,核心考量在于未设绿鞋可于上市首日纳入港股通,更看重南向资金带来的增量流动性支撑,以此替代传统绿鞋稳市作用。从过往案例看,国恩科技、、等未设绿鞋的项目,上市首日均实现上涨、未出现破发;反观、、等设置绿鞋的项目,上市初期仍面临盘中破发压力,仅依靠绿鞋资金尾盘托底才勉强守住发行价。

但值得注意的是,近期市场受地缘政治风险扰动加剧,整体情绪偏谨慎,股价波动风险显著上升,绿鞋机制对新股的短期护盘意义再度凸显。在此背景下,兆威机电未设置绿鞋、完全依赖港股通流动性支撑的定价策略,也意味着其上市初期股价将更直接地承受市场波动考验。

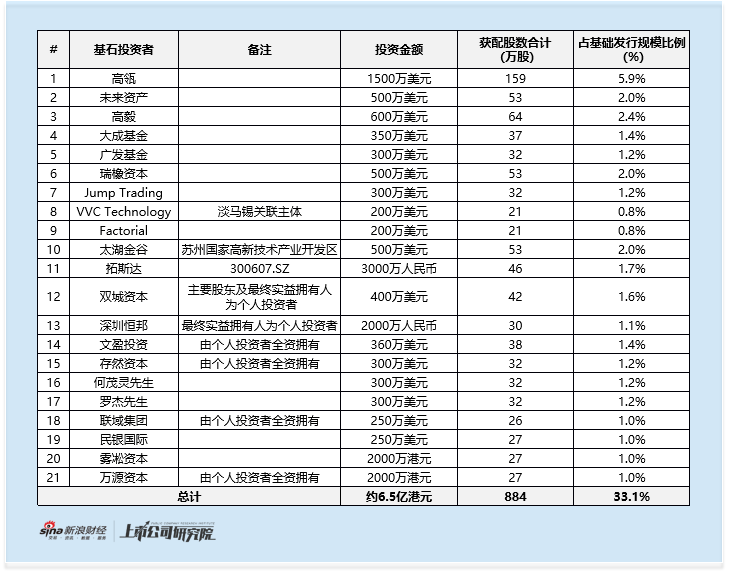

基石投资方面,兆威机电本次IPO共吸引21家基石投资者参与,合计投资约6.5亿港元,占基础发行规模的33.1%,虽在同期项目中基石占比并无优势,但阵容中不乏头部机构加持,相较同期项目基石阵容更具看点,整体却仍呈现明显的两极分化态势。

财务投资者方面,VVC Technology作为新加坡主权基金淡马锡的关联主体,投资200万美元;外资长线基金未来资产投资500万美元。中资知名私募高瓴及高毅分别投资1500万美元及600万美元,中资公募大成基金及广发基金分别投资350万美元及300万美元。此外,香港市场活跃多策略基金瑞橡资本、Jump Trading及Factorial也均有参与本次基石投资。上述头部机构的集中参与,体现出专业投资阵营对公司行业龙头地位及发展潜力的认可。

苏州国资背景的太湖金谷出资500万美元,体现出地方政府对相关产业与项目的战略认可与政策支持。产业合作方也出资3000万元人民币参与认购,进一步夯实基石阵容。

另一方面,基石名单中出现大量个人投资者身影成为一大看点。除何茂灵、罗杰等直接以个人名义认购外,双城资本、深圳恒邦、文盈投资、存然资本等多家由个人投资者全资拥有或实际控制的机构也参与其中,上述个人投资者合计投资规模超1.9亿港元。

虽然从法规层面并未限制个人投资者参与港股基石投资,且拥有较高市场知名度的个人投资者或对市场能够起到提振作用,但过多的个人投资者参与或反映出,公司在前期市场推介时,尚未获得机构投资者的全面充分认可。

作为中国最大、全球第四大的一体化微型传动与驱动系统产品提供商,兆威机电2024年以3.9%的国内市场份额和1.4%的全球市场份额占据行业领先地位,近年业绩也呈现稳步增长态势。

2022-2024年,公司营业收入分别为11.5亿元、12.1亿元、15.2亿元,三年复合增速达15.0%;2025年前三季度营收达12.6亿元,较同期增长18.7%,营收增长主要得益于汽车产品销售的持续突破。

利润端同样表现亮眼,2022-2024年归母净利润分别为1.5亿元、1.8亿元、2.3亿元,2025年前三季度录得1.8亿元,公司更预计2025年全年归母净利润不低于2.5亿元。同时公司盈利水平稳步提升,毛利率从2022年的29.1%提高至2025年前三季度的32.7%,净利率始终保持在13%以上的较高水平,核心盈利指标表现稳健。

但在业绩增长的光鲜背后,公司经营层面的多重隐忧逐渐浮出水面,资金占用、回款效率、海外业务及合规层面的问题接连显现,成为市场关注的焦点。

2022-2024年及2025年前三季度,公司应收款项合计分别为4.07亿元、4.66亿元、6.18亿元及6.23亿元,呈逐年攀升态势,且远超同期营收增速,截至2025年三季度末,应收款项合计在流动资产中的占比已超过20%,对公司资金的占用压力持续加大。

这一问题的根源,与公司客户集中度偏高直接相关,同期公司前五大客户收入占比分别达38.2%、50.7%、46.6%及44.2%;最大客户收入占比分别为13.0%、16.3%、17.6%及16.6%。面对大型客户时议价能力相对受限,不得不在账期方面做出让步,直接导致回款周期拉长。公司应收账款周转天数从2022年的111天提升至2025年前三季度的123天,资金回笼效率持续偏低,现金流也随之承压,2025年前三季度公司经营活动所得净现金流仅1.0亿元,较同期的1.6亿元下滑35%,资金链流动性压力凸显。

海外业务拓展不及预期,与全球化布局规划相悖,也难以契合港股境外投资者的期待。尽管公司声称已成功打入欧美多家行业龙头供应链体系,但海外收入规模与占比均呈走弱态势,2022-2024年公司境外收入分别为1.5亿元、1.6亿元、2.1亿元,2025年前三季度则回落至1.5亿元,较同期下滑近15%;收入占比也从2024年前三季度的16.1%下滑至2025年前三季度的11.6%,海外市场的业绩贡献持续疲软。而此次登陆港股市场,公司将直面更多境外投资者,海外业务增长乏力的现状,与境外资金对公司全球化布局及海外业绩增量的核心期待形成明显差距,或成为境外资金认可公司的一大障碍。

合规层面,公司还存在社保公积金欠缴问题。2022-2024年及2025年前三季度,公司社保及公积金欠缴总额分别为2690万元、3470万元、3010万元、2480万元,且同期可能承担的最高潜在滞纳金分别达310万元、770万元、510万元、120万元。