0元抖音赞自助下单,真的可行吗?

0元抖音赞自助下单:揭秘高效互动新玩法

一、什么是0元抖音赞自助下单

随着社交媒体的快速发展,抖音已成为众多用户展示自我、互动交流的重要平台。在抖音上,点赞数是衡量内容受欢迎程度的重要指标。为了提高自身内容的曝光度和吸引力,许多用户开始寻求0元抖音赞自助下单的服务。这种服务通常由第三方平台提供,用户只需支付少量费用,即可快速获得大量点赞,实现互动量的提升。

0元抖音赞自助下单的核心优势在于其便捷性和高效性。用户无需手动操作,只需在第三方平台下单,即可坐等点赞到账。这种服务对于追求快速提升互动量的用户来说,无疑是一种省时省力的选择。

二、0元抖音赞自助下单的原理及效果

0元抖音赞自助下单的原理主要依赖于大数据和人工智能技术。第三方平台通过分析用户发布的视频内容、标签、发布时间等因素,筛选出潜在的目标用户群体。然后,利用自动化工具模拟真实用户的行为,对目标用户群体进行点赞,从而实现点赞量的快速提升。

虽然0元抖音赞自助下单能够有效提升互动量,但用户在使用过程中也需要注意以下几点:首先,确保选择正规、信誉良好的第三方平台,避免陷入诈骗陷阱;其次,要注意控制点赞速度和数量,避免过度依赖外部服务,影响自身内容的原创性和真实性;最后,要注重内容质量,只有优质的内容才能获得用户的认可和持续的关注。

三、0元抖音赞自助下单的利与弊

利:0元抖音赞自助下单能够帮助用户快速提升互动量,提高内容的曝光度和吸引力,有助于吸引更多粉丝和关注。

弊:过度依赖外部服务可能导致自身内容的原创性和真实性受损,同时,若选择不当的平台,还可能陷入诈骗陷阱,造成经济损失。

综上所述,0元抖音赞自助下单是一种高效互动的新玩法,但用户在使用过程中需谨慎选择,并注重内容质量,才能实现长远发展。

来源:机构之家

3月4日,晋商银行(2558.HK)于港交所披露一则资产转让交割完成公告,再度让这家扎根于山西、传承着晋商钱庄和票号精神的地方城商行,来到市场聚光灯下。

图片系晋商银行公告完成相关资产转让

图片系晋商银行公告完成相关资产转让而这一交易进程,始于去年8月。彼时晋商银行公告称,该行与晋阳资产管理股份有限公司(以下简称“晋阳资管”)签订资产转让协议。后者为山西省省级地方AMC,其采用分期分款形式,以3.1亿元的总对价购进晋商银行涉及八家企业客户的不良资产包,对应资产总额约14.21亿元(基准日截至2025年3月5日,包含本金、违约金、利息及法律费用等)。根据公告内容显示,晋阳资管在首期支付9310万元(占总对价的30%)后,获得相应资产的所有权益。

而根据晋商银行目前公告,这笔交易已于2026年2月11日完成交割。自交割日起,晋阳资管承担相关资产的所有亏损、负债及风险。转让所得款项将用于补充晋商银行一般营运资金。这意味着,晋商银行已剥离了这部分不良资产,实现转让出清。

事实上,这并非晋商银行首次与晋阳资管达成交易。过去数年,两者之间更像是默契合作的“老友”,前者寻求相关债务出表从而为资产负债表“腾挪空间”,后者则希冀于从合适报价中入手相关债权,并对这部分通过进一步“经营与加工”,以求获取超出报价的更高收益。

例如,根据晋商银行2022年4月的一则公告显示,该行旗下多家分支机构在过去的两年间,与晋阳资管签订八份债权转让协议。这部分债权合计账面价值为11.3亿元,对应交易对价则为2.5亿元。

这其中,在2020年,晋商银行总行、旗下清徐村镇银行作为转让人,与晋阳资管共签订三份协议,转让债权本金及费用合计约1.3元,获得对价1771万元。2021年,晋商银行对晋阳资管转让债权力度则进一步加大:包括该行旗下清徐村镇银行、太原水西门支行、太原平阳路支行与晋阳资管共计签订五份协议,转让债权本金及费用合计约近10亿元,获得对价2.3亿元。这其中,交易对价均通过山西省产权交易中心公开招标,由定价参考独立估价师评估。

资产质量整体平稳,股价企稳回升多年

作为山西省唯一的省级法人城市商业银行,晋商银行前身为1998年成立的太原市商业银行,总部位于太原,主体信用评级AAA。截止目前,该行在山西省内实现11个地级市网点全覆盖,下设14家分行、162家支行。2025年上半年末资产总额达388亿元,在山西省城商行中规模居首。

回顾过去多年,随着晋商银行转让不良债权,实现相关坏账出表,并保持核销、清收力度,该行则展现出资产质量整体平稳局面。

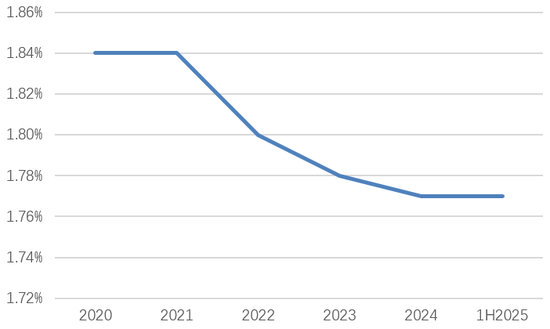

从具体表现来看,晋商银行不良贷款率从2020年的1.84%高位,逐渐下降至2025年上半年末的1.77%,累计下降7BP。随之加强的则是该行风险抵御水平:自2024年末该行拨备覆盖率站稳200%门槛后,2025年上半年末该指标进一步上升至215%(根据国家金融监管总局披露数据,同期城商行拨备覆盖率为186%,晋商银行表现大幅高于这一水平)。此外,该行潜在不良表现历经较大波动后有所回落:正值该行密集向晋阳资管转让坏账期间,该行关注类贷款占比从2020年的2.20%,大幅上升至2021年的5.50%。不过在历经2021年高点之后,该行关注贷款占比指标则有所下降。截至2025年上半年末,这一指标已下降至4.50%,累计回落100BP。

图片系晋商银行2020年以来不良率表现;资料来源:wind

图片系晋商银行2020年以来不良率表现;资料来源:wind此外,从整体经营业绩来看,该行则呈现“曲折中前行”的特性,从而实现业绩规模的整体抬升。回顾来看,自2019年该行于港交所上市以来,晋商银行已向市场交出一份稳健答卷:其营业收入从2020年的48.7亿元增长至2024年的57.9亿元,累计增长18.9%;期间盈利规模则从15.7亿元增长至17.6亿元,累计增长12.0%。

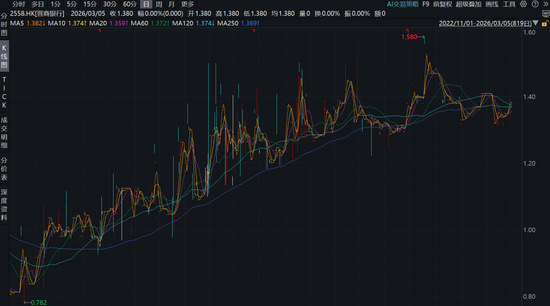

这一系列年度成绩单背后,除了因该行过往多年资产质量相对平稳带来的信用成本可控之外,其净利息收入更是发挥了中流砥柱作用——不仅支撑收入端进一步增长,且同时体现出利率向下周期中的韧性。这一项在收入端占比七成左右的业务,其规模从2020年的34.4亿元增长至2024年的41.9亿元,累计增长21.7%。这一表现,也让晋商银行能在更注重基本面且流动性更趋分化的港股市场中逐渐站稳脚跟——股价自2022年11月以来企稳回升,截止目前,反弹幅度已超过70%。

图片系晋商银行自2022年11月以来股价表现;资料来源:wind

图片系晋商银行自2022年11月以来股价表现;资料来源:wind